年収130万の壁がなくなるのはいつから?2年連続まで扶養OKへ見直し?

130万の壁がなくなるのはいつから?

2年連続まで超えてもいいって本当?

昨年からニュースでよく取り上げられている、年収130万の壁の見直しについて。

いま年収130万で調整して働いているパート主婦にとって、今後の働き方が大きく変わる重大ニュースですよね!

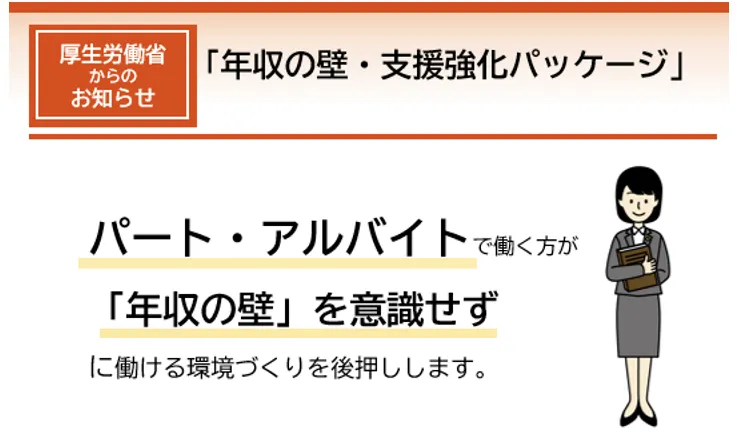

実は、すでに2023年10月20日から厚生労働省による「年収の壁・支援強化パッケージ」がスタートしています。

- 年収130万円の壁への対策:

収入が一時的に上がったとしても、事業主がその旨を証明することで扶養に入り続けることが可能に

※2023年10月から連続2年まで超過OK - 年収106万円の壁への対策:

パート労働者が保険料を払っても働き損とならないような賃上げや手当支給をおこなう企業への助成 - 年収103万円の壁への対策:

企業の配偶者手当を見直すように促す

みなみ

みなみでも、この情報をみて「じゃあ年収の壁を気にせずにシフト増やしちゃお~♪」と簡単に考えるのは危険!

実際は、パート先の事業者主や加入先の社会保険組合の対応次第のところが大きいです・・・

そのため、勤務先や保険組合先にきちんと確認したうえでの収入調整をおすすめします。

本記事では、2024年4月の最新情報をまとめました。

これからパート主婦の130万の壁で気を付けることをわかりやすく紹介します。

パート探しはアプリだと楽々♪

- 検索条件を保存しておける

- 通知設定で新着情報をゲットできる

- アプリからそのまま簡単応募

▼マッハバイトなら採用決定でお祝い金

バイト・アルバイト求人のお得なバイト探しはマッハバイト

Livesense Inc.無料

▼パートの働き損年収が気になる方は

そもそも年収130万の壁とは?

まず、パート主婦を悩ませる「年収130万の壁」について説明します。

社会保険の扶養を抜ける境い目の年収

年収130万円の壁は、配偶者の社会保険の扶養を抜ける境い目となる年収のことです。

妻の年収が130万円未満であれば、夫の社会保険の扶養に入れます。

夫の社会保険の扶養に入ると、妻の社会保険料(健康保険・年金)の負担額は0円!

しかし、妻の年収が130万を超えて扶養を抜けると社会保険料が自己負担になります。

みなみ

みなみこの社会保険料が月に数万円と大きい~!

130万の壁のなにが問題なの?

130万の壁の前後にある、年収が増えると逆に手取り額が減る「働き損ゾーン年収」が問題となっています。

年収別の手取り額シミュレーション

| 年収129万円 | 年収130万円 | |

|---|---|---|

| 社会保険 | 扶養内 | 扶養外 (国民年金・国民健保) |

| 社会保険料 | 0円 | 約29万円 |

| 税金 | 約5万円 | 約1万円 |

| 雇用保険料 | 約1万円 | 約1万円 |

| 手取り額 | 約123万円 | 約99万円 |

みなみ収入が1万円増えたのに、社会保険料で手取りは大きくマイナスに…!

たくさん働いて手取りが逆に減ってしまうなんて、そんなの嫌に決まってますよね。

そのため、多くのパート主婦は年収130万の壁を超えないように年収調整をしながら働いています。

この130万円の収入上限があることで・・・

- 働き控えによる労働力の損失

- 時給を上げるとパートの働ける時間が減るので人手不足がなかなか解消しない

- 物価上昇しているのにパート収入を増やせない

さまざまなジレンマが生じているため、国は130万の壁の見直しの検討をはじめました。

130万の壁がなくなる?2年連続OKはいつから?

年収130万未満でパート収入を調整している方々にとって、「130万の壁がいつからなくなるのか」は働き方に大きく影響するので気になるところですよね。

現時点、130万の壁がなくなるわけではない

しかし現在、130万円の壁がなくなる見込みはないです。

2023年9月の政府最新案によると、年収130万円の壁がすこし緩和される見込みです。

2023年10月から2年連続まで130万円超えてもOKに?

今回の政府の対応策では、2023年10月から一時的な収入増加によって年収130万円を超える場合、事業主がその旨を証明することで、2年連続までなら扶養を抜ける必要はないというルールになりました。

「年収130万円の壁」対応

パート・アルバイトで働く方が、繁忙期に労働時間を延ばすなどにより、収入が一時的に上がったとしても、事業主がその旨を証明することで、引き続き被扶養者認定が可能となる仕組みを作ります。

年収の壁・支援強化パッケージ/厚生労働省

配偶者の社会保険の扶養に入るためには、「扶養に入る人の見込み年収130万円(月収108,333円)未満」という収入条件があります。

所属する健康保険組合にもよるのですが、基本的に扶養認定の判断は非常に厳しく、年末の繁忙期に働きすぎて年収130万円をすこしだけ超えたことで扶養を外れてしまったという事例もあります。

みなみでも、どんな収入増加でも扶養OKというわけではありません…!

でも年収130万円超える場合は要注意!

今回の発表により、「2年連続までなら130万円超えてもOK」となりました。

ただし、扶養継続のためには以下条件を満たす必要があります。

- 一時的な収入変動であること

(例)職場の人手不足に対応するために働く時間を延ばした - 勤務先の事業主が一時的な収入であることを証明すること

- 証明書をもとに加入先の健康保険組合が一時的な収入増加だと判断すること

繁忙期のシフト増等は認められると思うのですが・・・

- 時給が上がったことで年収130万円(月収108,333円)を超えた

- シフトを週3から週4に増やしたので年収130万円(月収108,333円)を超えた

上記のような例だと、一時的な増収だといえるのか判断が難しいところです。

扶養抜けなくて大丈夫だと思ったのに、結局は夫側の健康保険組合に扶養NGと言われちゃった~

最終的な扶養の判断は、所属先の健康保険組合(夫の会社の社会保険担当者)です。

そのため、扶養継続したい方は事業主と保険組合へ事前に確認しておきましょう。

常に最新情報をチェックしつつ、現時点では年収130万円(月収108,333円)を超えないように気をつけながら働くことをおすすめします。

年収106万円の壁の見直し策について

さらに、今回の「年収の壁・支援強化パッケージ」にある年収106万円の壁についても説明していきます。

そもそも年収106万円の壁とは?

年収106万円の壁とは、従業員101人以上の企業で働くパート主婦が気にするべき年収の壁です。

2022年10月に社会保険制度が改正されたことで、これまで年収130万円まで扶養内で働けていた方も一部社会保険加入の対象となっています。

関連 パート先の社会保険に加入したくない!2022年10月改正後も扶養内でいるには?

以下の「パート先の社会保険加入条件5つ」をすべて満たす場合、年収130万円未満であっても夫(配偶者)の扶養を抜け、自身で社会保険料を支払わなくてはいけません。

- 勤務先の従業員101人以上

※2024年10月から51人以上 - 週の所定労働時間が20時間以上

- 月額賃金が8.8万円以上(賞与・残業代・通勤手当含まず)

- 雇用見込み期間2ヶ月超

- 学生以外

106万円の壁のなにが問題なの?

106万の壁の前後にある、年収が増えると逆に手取り額が減る「働き損ゾーン年収」が問題となっています。

年収別の手取り額シミュレーション

| 年収105万円 | 年収110万円 | |

|---|---|---|

| 社会保険 | 扶養内 | 扶養外 |

| 社会保険料 | 0円 | 約15万円 |

| 税金 | 約2万円 | 約1万円 |

| 手取り額 | 約103万円 | 約94万円 |

みなみ収入が増えたのに、社会保険料で手取りは大きくマイナスに…!

たくさん働いて手取りが逆に減ってしまうなんて、そんなの嫌に決まってますよね。

そのため、多くのパート主婦は年収106万の壁を超えないように年収調整をしながら働いています。

ただ、パートの勤務を控える就業調整によって企業の人手不足は深刻化。

働き手はいるのに働けない、というのは国の生産力としてもマイナスで社会問題となっています。

106万円の壁の見直し対策は?

厚生労働省の発表によると、年収106万円の壁を超えて働くパート労働者への賃上げ・労働時間の延長を実現させた企業へ助成金が与えられます。

「106万円の壁」対応

パート・アルバイトで働く方の、厚生年金や健康保険の加入に併せて、手取り収入を減らさない取組を実施する企業に対し、労働者1人当たり最大50万円の支援をします。

年収の壁、130万円超でも扶養可に 一時的増なら 政府対策原案

この手取り収入を減らさない取組の具体例はこちら。

- 社会保険適用促進手当を支給(社会保険料の算定対象外)

- 賃上げによる基本給の増額

- 所定労働時間の延長

みなみ

みなみパート側としては、手当等によって働き損ゾーンの106~125万円を回避できるなら有難いですよね♪

ただし、あくまで働き損解消に向けて取り組む企業への助成です。

実際に対策してもらえるかどうかは、勤め先企業の判断にかかっていますので気を付けましょう。

年収の壁は最新情報をチェックしよう!

130万の壁の働き損問題について、国の検討がはじまりました。

しかし、130万の壁が今後どうなっていくのか、まだまだわからないところも多いです。

とりあえず現時点ではっきりしていることとして、2024年10月から年収106万の壁の対象者が拡大する問題に気を付けましょう。

- 勤務先の従業員101人以上

※2024年10月から51人以上 - 週の所定労働時間が20時間以上

- 月額賃金が8.8万円以上(賞与・残業代・通勤手当含まず)

- 雇用見込み期間2ヶ月超

- 学生以外

みなみこれまで130万円まで扶養内で働けていた中小企業勤務のパートさんも、2024年からは106万円の壁の対象になるかも…!

今後どうなるかわかりませんが、余力のある方は扶養制度に頼らない働き方の検討も考えましょう。

例えば、最近では特別なスキルがなくても在宅フルタイムで働ける求人が増えています。

私自身、もともと扶養内パートだったのですが、いまはパートとオンライン秘書のダブルワークで扶養を抜けて働いています。

コメント